Jak si zajistit budoucí zisky jako student?

Se všemi náklady na bydlení, jídlem a zážitky, je pro studenty mnohdy těžké uspořit i pár stokorun. Taky jsme v té situaci byli. Stačí si ale osvojit základy finanční gramotnosti už při studiích a získáte náskok na celý život (minimálně ten finanční).

Naučte se přemýšlet o penězích jinak

Pro většinu studentů jsou peníze hlavně zdrojem zábavy a zážitků. Přijdou a zase odejdou. Peníze, které máte teď, se ale také mohou stát zdrojem dalších peněz v budoucnu (zní to zamotaně, ale níže vysvětlíme, jak).

Dnes investovaných 500 Kč bude mít při průměrném zhodnocení 10 % ročně za dvacet let hodnotu asi 3 300 Kč (při využití složeného úročení a bez započtení inflace). Když své peníze vložíte do některého aktiva, investujete vlastně do svého budoucího já.

Podobně, jen naopak, to funguje s úvěry a hypotékami. Když si vezmete úvěr, půjčujete si teoreticky z budoucnosti – vaše budoucí já postupně splatí vaše současné závazky.

Varianta 2 se zdá o něco méně perspektivní. Není lepší svému budoucímu já spíše nějaké peníze nechat? Přemýšlejte o penězích z dlouhodobého hlediska.

I malé investované částky pro vás pracují a generují další peníze.

Zatímco vy se můžete plně věnovat studiu, práci nebo koníčkům, finance se budou násobit samy.

Využijte svou nejsilnější zbraň

Čím bohatší člověk je, tím snáze generuje další výnosy. A čím je mladší, tím více času má na to zbohatnout.

Pokud ale 200 milionů nemáte, můžete využít čas a složené úročení. Při investici 9 000 Kč měsíčně po dobu 30 let a při zapojení tzv. složeného úročení (opětovné investování výnosů) budete mít 20 344 392 Kč. Jistě, inflace pohltí část hodnoty těchto peněz, ale celkový součet vložených peněz za celé období bude jen 3 240 000 Kč.

Z investovaných 3 240 000 Kč se stane 20 344 392 Kč, což znamená, že získáte 17 104 392 Kč – to není nejhorší.

Jen díky času (a vhodné investici).

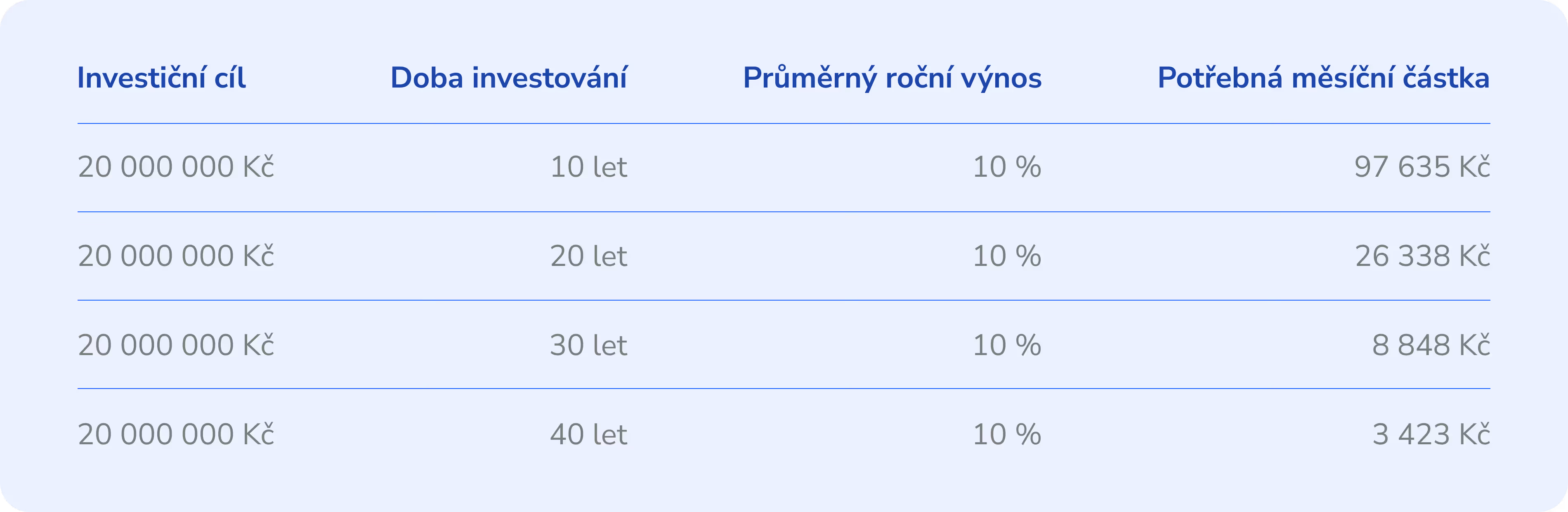

Dejme tomu, že těch 20 milionů chcete mít připravených na pohodlný důchod. Pokud je vám momentálně 22 a do důchodu půjdete v 62, máte dokonce 40 let. V takovém případě vám ke 20 milionům stačí necelých 3 200 Kč měsíčně. Takovou sílu má čas v investování.

Nízký věk je vaše nejsilnější zbraň a čím dříve ji začnete využívat, tím silnější bude. Začít pravidelně investovat (odložit každý měsíc bokem peníze, za které jste si mohli třeba něco pořídit) se teď zdá být to nejtěžší. Ale trik je v tom, že nemusíte investovat tisíce měsíčně – pro začátek stačí i pár set korun.

Při pravidelné měsíční investici jen 500 Kč budete mít za 40 let více než 3 miliony korun.

Vzdělávejte se (investováním)

Kromě toho, že s brzkým začátkem investování získáte výhodu oproti ostatním a na maximum využijete princip složeného úročení, získáte také vzdělání.

Říká se tomu „skin in the game“. Jakmile budete mít investováno i jen něco málo, budete chtít sledovat vývoj ekonomiky, situaci na trzích a chování různých aktiv. Až se pak v budoucnu dostanete k investování vyšších částek ze svého příjmu, už budete vědět, kam chytře investovat a maximalizujete své zisky.

Jak a kde se efektivně vzdělávat v oblasti investování:

- Veďte si investiční deník – sledujte vývoj svých investic, zapisujte si chyby, zaznamenávejte dobrá rozhodnutí, monitorujte, kolik jste do čeho investovali a postupně si všechny informace vyhodnocujte.

- Na internetu najdete spoustu kvalitních zdrojů, stačí hledat ty ověřené. Například základy o investování do nemovitostí získáte na našem blogu.

- Sledujte investory na sociálních sítích, například Vojtu Žižku nebo Ondřeje Koběrského. Vzdělávací obsah najdete na YouTube, na Instagramu i na TikToku. Udělejte z prokrastinace na sociálních sítích efektivní vzdělávání.

Kde začít se vzděláváním? Stáhněte si e-book o investování v době inflace.

Učte se také postupně vhodně diverzifikovat své portfolio investicemi do různých aktiv. Sledujte, co dělají poklesy a nárůsty cen s vaší psychikou a snažte se pracovat se zvládáním emocí. Investování pod vlivem euforie, strachu nebo paniky totiž patří mezi nejčastější chyby začínajících i pokročilých investorů. Vliv emocí ale klesá s nárůstem zkušeností – dobré zprávy!

Naučte se pracovat i s osobním rozpočtem. Sledujte své příjmy i výdaje a rozdělte je na pravidelné a nepravidelné.

Máte vyrovnaný rozpočet? Možná napůl?

Zkuste najít místa, kde by se dalo ušetřit. Například si:

- místo objednání pizzy uvařte doma,

- místo cvičení v posilovně vyzkoušejte venkovní workoutové hřiště,

- najděte brigádu na pár hodin v týdnu.

Jsou různé způsoby, jak v rozpočtu najít peníze na investice.

Možná se ale ptáte, k čemu vám bude pár ušetřených stovek.

Mikroinvestovat můžete i pár set korun měsíčně

Investování není jen pro milionáře. Existuje i tzv. mikroinvestování, u kterého vám k investici stačí i 500 korun. Měsíčně, týdně, jednou za půl roku. To je na vás. Můžete začít pomalu a postupně peníze přidávat.

Mikroinvestování vám nejen zajistí výnosy, ale pomůže zorientovat se ve finančním světě, který se z neznámé množiny jednotek, pojmů a grafů naráz stane komfortní zónou.

Většina aplikací pro mikroinvestování je intuitivní, jednoduchá, a tedy velmi praktická. Pokud s investováním teprve začínáte a chcete investovat jen malé částky, není nic vhodnějšího než mikroinvestovat. Ptáte se, jestli jsou zisky z mikroinvestic dlouhodobé? Ano, jsou.

Investování vás nestojí téměř žádný čas. Stačí si stáhnout mobilní aplikaci, ověřit účet a můžete začít budovat své zisky. Můžete zkusit investovat i s Investownem, ale to necháme na vás 🙂