Státní důchod? Raději se spolehněte na sebe

Kdo by si nechtěl užívat důchod naplno? Mít čas na sebe, na rodinu i na svoje koníčky, cestovat a plnit si své sny. Jak ale zařídit, aby to tak opravdu bylo a nezůstalo jen u příjemných představ?

Tak jako v jiných zemích funguje i v České republice důchodový systém, který v současné době zaručuje, že člověk, který dosáhl důchodového věku a má potřebný počet odpracovaných let, dostane státní důchod.

Klíčová otázka ale zní: Můžete se na stát spolehnout?

Situace je dlouhodobě neudržitelná

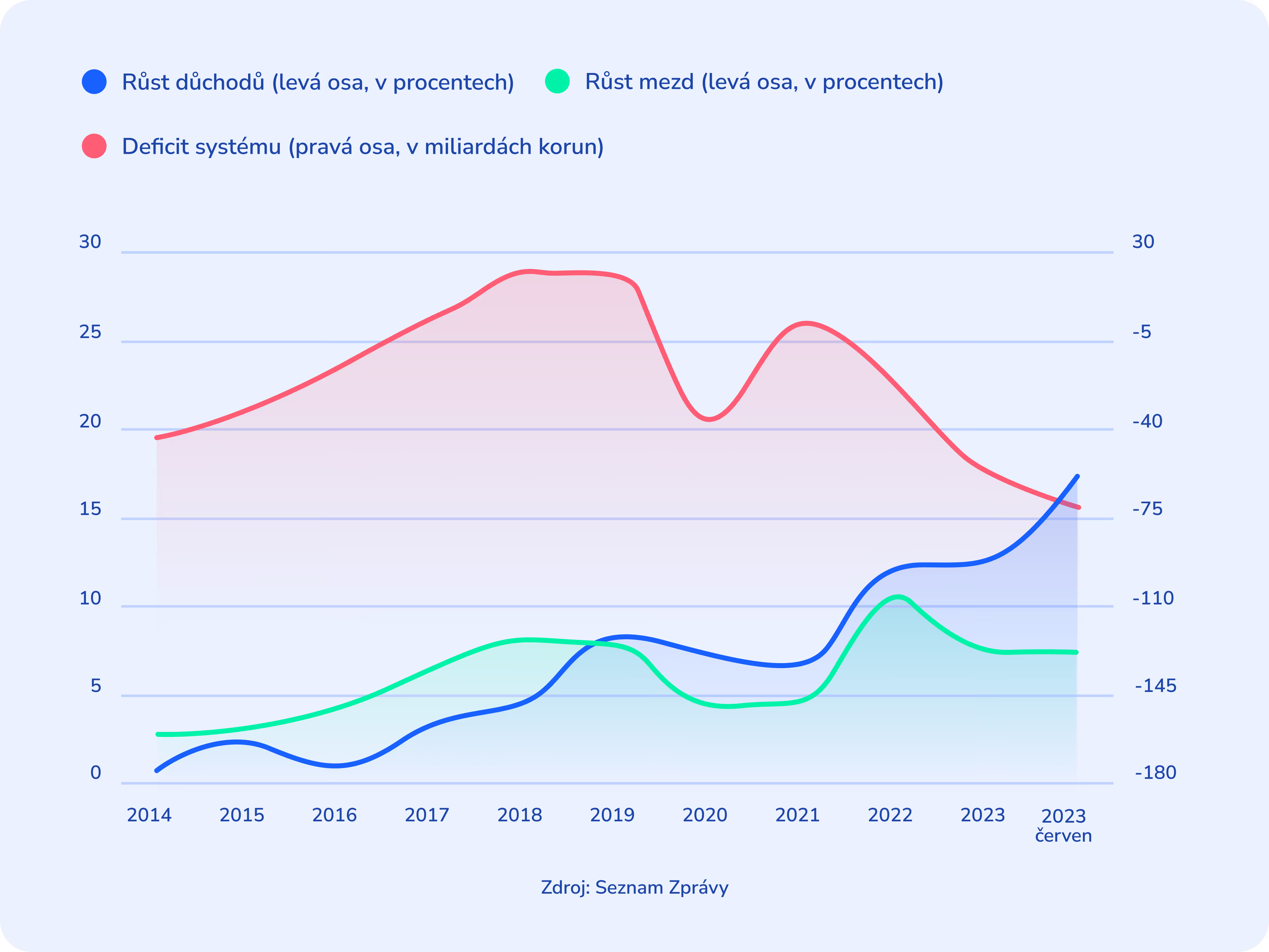

V roce 2022 se důchody valorizovaly třikrát a od ledna se začaly opět zvyšovat. I kvůli tomu neustále narůstá deficit důchodového systému (rozdíl mezi penězi, které se vyplácí na důchodech, a těmi, které na tyto důchody vydělávají, tedy důchodovým pojištěním). Letos by podle návrhu státního rozpočtu měl tento rozdíl dosáhnout rekordních 62,5 miliardy.

Poměr průměrného důchodu k průměrné mzdě je 45,9 %, což je nejvíc od počátku 90. let. Současní důchodci se tak mají – oproti všeobecnému přesvědčení – poměrně dobře, ale tato situace je do budoucna neudržitelná. Už jen proto, že seniorů je skoro o polovinu víc než v roce 1992.

Dá se proto předpokládat, že pokud jde o finanční zajištění na stáří, lidé budou čím dál víc odkázáni sami na sebe.

Důchodové počty

Spočítejte si, kolik budete potřebovat

Odhadnout, jaké budou v seniorním věku vaše životní náklady (tedy náklady na jídlo, oblečení, bydlení, cestování), není úplně jednoduché. Nabízíme ale pár tipů, které vám v tom pomohou:

Nastavte si finanční cíle. (Jaký životní styl byste v důchodu preferovali a kolik vás to bude stát?)

Počítejte s inflací. (Je těžké odhadnout její výši, ale určitě svoji roli hrát bude.)

Nezapomeňte, že v důchodu se váš život změní. (Vaše náklady na péči o děti nebo splácení hypotéky zmizí, ale například vzrostou náklady na léky a lékařskou péči.)

Například které věci byste měli zohlednit?

- náklady na bydlení (nájem, hypotéka), náklady na energie (topení, voda a další),

- náklady na zdravotní péči (ty mnohdy rostou rychleji než obecná inflace; podle statistik navíc prožijí starší lidé přibližně 15 let života s nějakým zdravotním omezením),

- každodenní náklady (jídlo, oblečení, doprava),

- zábava (restaurace, kultura a jiné),

- cestování (hotely, letenky, palivo – pokud řídíte),

- případné životní pojištění.

Kolik budete potřebovat pro pohodlný důchod?

Odborníci se shodují, že pokud se ve stáří nebudete chtít příliš omezovat, budete na měsíc potřebovat přibližně 80 % svého předdůchodového příjmu.

Finanční expert Lubomír Koňák uvádí, že při odchodu do penze je dobré mít naspořené minimálně 2 miliony korun. I v takovém případě ale půjde spíš o drobné, byť vítané přilepšení.

Jak se stát spokojeným rentiérem?

Kolik majetku člověk potřebuje, aby dosáhl skutečné finanční nezávislosti? Odpověď na tuto otázku hledali autoři slavné Trinity study. Ta zjišťovala, jak velkou část portfolia (tvořeného půl na půl americkými dluhopisy a akciemi) může člověk každý rok vybrat, aby mohl z úspor čerpat dlouhodobě.

Studie potvrdila platnost tzv. pravidla 4 procent. Podle něj by si lidé měli na důchod našetřit takovou sumu, aby vůči ní jejich roční výdaje tvořily jen 4 %.

Co to znamená v praxi? Když chcete každý měsíc utratit například 25 000 Kč (ročně tedy 300 000 Kč), měli byste před důchodem našetřit přibližně 7 500 000 korun.

V pravidle 4 % jsou klíčové tři hodnoty:

7% růst investice (tato hodnota samozřejmě záleží na složení portfolia a vývoji na trzích – například průměrný růst indexu amerických akcií S&P 500 za uplynulých 60 let byl 8 % ročně),

3% inflace (v současné době sci-fi, ale z dlouhodobého hlediska reálný odhad),

4% míra výběru (vypočítaná jako růst investice minus inflace; jde tedy o část, kterou můžete každoročně vybrat, aniž by klesla hodnota vašich úspor).

Je reálné na bezstarostný důchod našetřit?

Naspořit si tolik, abyste si ve vyšším věku nemuseli s financemi lámat hlavu, může znít jako utopie – zvlášť pokud v současné době nemáte výrazně nadstandardní příjmy.

Přesto existuje několik osvědčených doporučení, díky kterým můžete položit základ pro pohodový důchod a finanční nezávislost i s nižšími příjmy:

- Ještě před odchodem do penze se zbavte dluhů.

- Se spořením začněte co nejdřív a pamatujte na výhody složeného úročení (i s malými částkami můžete v dlouhodobé perspektivě dosáhnout vysokých výnosů).

- Čím později začínáte, tím víc peněz si odkládejte a tím méně riziková aktiva si vybírejte.

- Investujte do vlastního bydlení – zvlášť ve vyšším věku vám nabídne příjemný pocit jistoty.

- Investujte chytře, diverzifikujte.

- Udržte si disciplínu – nesahejte na své úspory, dělejte, jako by neexistovaly.

Kombinací uvedených kroků si můžete vytvořit dostatečnou finanční rezervu, díky které už pro vás státní důchod bude představovat jen takový milý bonus.

Cesta za finanční svobodou je spíš maraton než sprint a vyžaduje trpělivost. Je proto důležité mít přehled o svých výdajích, nerozhazovat za zbytečnosti, začít spořit a investovat včas a neopouštět svoji strategii.

Opravdu to může fungovat?

Nemusíme teoretizovat – pojďme si to ukázat na konkrétním příkladu:

Pavel pracuje jako účetní, je mu 35 let a bere 45 000 Kč hrubého. Má dvě děti, takže jeho čistá mzda vychází cca na 39 000 Kč.

Rozhodne se, že ze svého platu bude pravidelně odkládat 10 %, tedy 3 900 Kč, a investovat do produktu s ročním výnosem 10 %.

Do důchodu se chystá v 65 letech, tj. za 30 let. To znamená, že celkem investuje 1 404 000 Kč.

Při pravidelné investici 3 900 Kč a využití složeného úročení získá Pavel 8 815 903 Kč, tedy víc než šestinásobek!

Pokud v důchodu stráví 25 let, může si každý měsíc vybrat „na přilepšenou“ přes 29 000 Kč.

Peníze, které nevybere, se mu přitom dál úročí – ať už v rámci původního investičního produktu, nebo třeba na spořicím účtu. To není špatné, co říkáte?

Nebojte se investovat

Ať už podnikáte, nebo chodíte do zaměstnání, z dlouhodobé perspektivy jsou investice tím nejlepším způsobem, jak můžete zhodnotit své peníze.

S dobře vyváženým investičním portfoliem, ve kterém budou zastoupené akcie, dluhopisy, komodity i nemovitosti, můžete bez nadměrného rizika získat daleko vyšší výnosy než u běžných spořicích produktů.

Na investice do nemovitostí nepotřebujete miliony

Jak už jsme zmínili, součástí kvalitního investičního portfolia by měly být i nemovitosti. Jde o bezpečnou investici, která uchová hodnotu peněz po desítky let. Ceny nemovitostí navíc v poslední době téměř neustále rostou.

Pokud nemáte možnost investovat do nemovitostí individuálně, využijte crowdfundingové investování, díky kterému investujete do zajímavých realitních projektů částky, které si sami určíte. Pohodlně a efektivně si tak můžete vytvořit pravidelný pasivní příjem.

Nechceme se chlubit, ale Investown nabízí jednoduchý, přehledný investiční nástroj, se kterým můžete investovat do úvěrů zajištěných nemovitostmi už od 500 Kč. Roční výnos je pevně stanovený a dosahuje až 10 % (výrazně víc než na spořicích účtech).

Zapojte Investown do svých investičních plánů a získejte finanční nezávislost, díky které si užijete důchod podle svých představ.