Jak začít investovat jako úplný nováček?

I nejzkušenější investoři byli jednou na začátku a museli se naučit principy investování nebo nasbírat cenné zkušenosti. Důležité je udělat první krok a držet se základních pravidel, která platí už dlouhá desetiletí.

(Tento článek NENÍ investičním poradenstvím)

Rozhodli jste se, že vezmete budoucnost do vlastních rukou a začnete investovat? Skvělý nápad. Než ale pošlete své peníze vydělávat, je dobré mít o investování aspoň základní ponětí.

Protože vzdělaný a poučený investor = dobrý investor.

Nejprve si odpovězte na klíčové otázky

Jak to tak bývá, o úspěchu či neúspěchu často rozhodují už první kroky, investování není výjimkou. Před otevřením pomyslné brány investičního světa proto doporučujeme si nejprve v klidu sednout (klidně jen s tužkou a papírem) a napsat si odpovědi na zásadní otázky, které určí, kterým směrem se v investování vydáte. Sami sebe se zeptejte minimálně na toto:

Co je cílem mého investování? Např. získat peníze na hypotéku, mít dost financí na důchod nebo našetřit na nové auto.

Jak dlouho chci investovat? Délka investice se odvíjí od investičního cíle. Když spoříte na důchod, bude váš tzv. investiční horizont mnohem delší než při šetření na auto.

Uvědomuji si, že mohu o investované peníze přijít? Každá investice s sebou nese rizika – některá menší, některá větší. Důležité je mít tento fakt od začátku na paměti.

Zvládnu podstoupit velké, nebo jen malé riziko? Jinými slovy: jak by váš život ovlivnilo, kdyby vaše investice ze dne na den ztratila třeba 30 % hodnoty? Jestli výrazně, máte pravděpodobně nízkou toleranci rizika.

Jaká je moje aktuální finanční situace? Je vhodné investovat jen peníze, o kterých víte, že je nebudete za několik dní či týdnů potřebovat, například na nájem nebo další běžné výdaje.

Kolik peněz si mohu dovolit investovat jednorázově a kolik pravidelně? Máte na spořicím účtu 300 tisíc Kč, které chcete co nejdřív zhodnotit, nebo žádným „balíkem“ nedisponujete a plánujete si odkládat menší částky pravidelně z výplaty?

Stanovte si investiční strategii

Jakmile si zodpovíte výše uvedené otázky, budete mít základní podklady k něčemu, čemu se říká investiční strategie. To je zjednodušeně řečeno postup, který investor dlouhodobě používá k dosažení svých finančních cílů. Funguje pro něj jako vodítko, kterého by se měl držet.

Dejme si jako příklad 23letého začínajícího investora Lukáše.

Lukáš dva roky pracuje jako marketingový specialista a chtěl by si našetřil co nejvíc peněz na hypotéku, kterou si plánuje vzít někdy kolem 30. roku života. Z výplaty si může dovolit odkládat 5 tisíc Kč měsíčně.

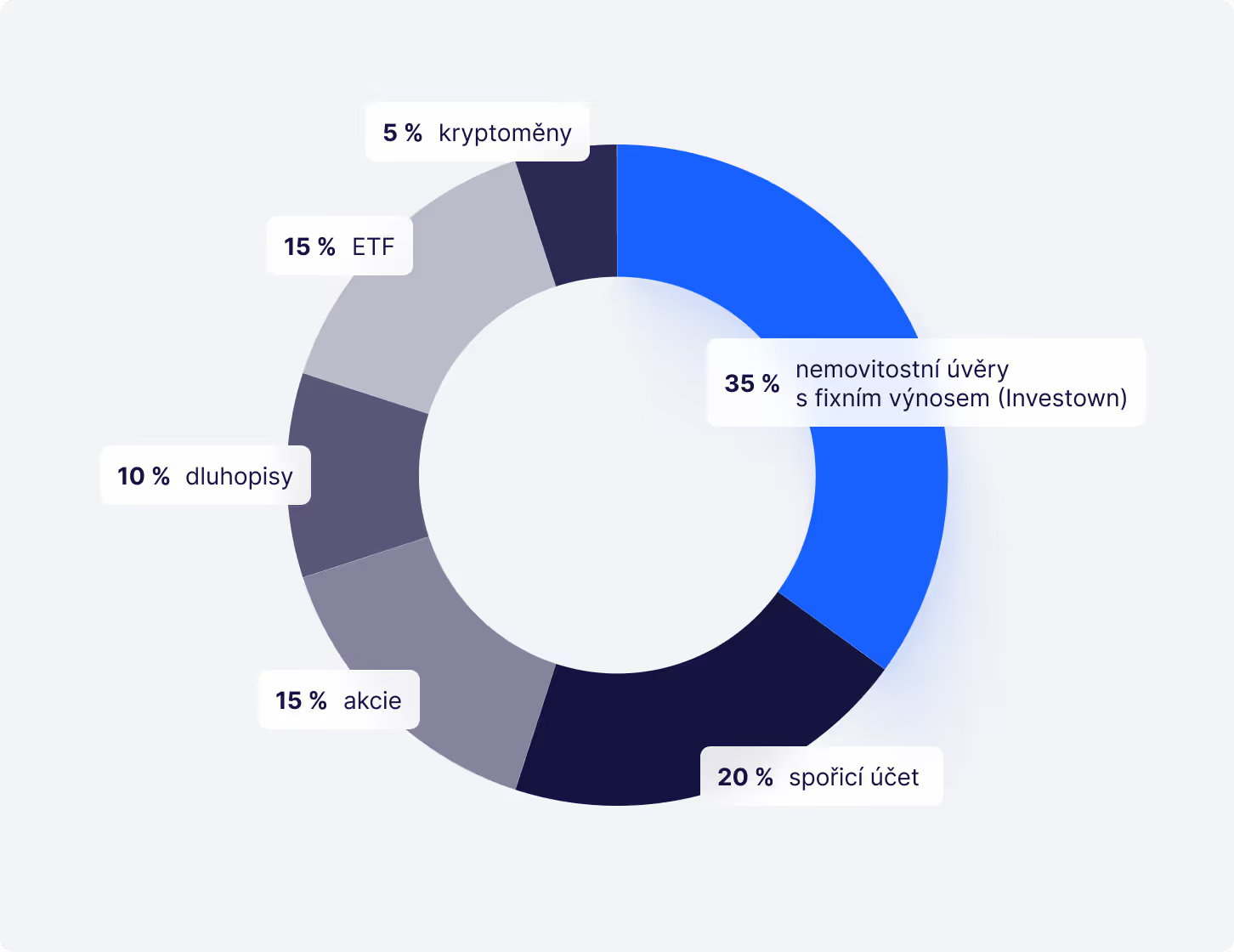

Protože jeho investiční horizont činí zhruba 7 let a rád by své peníze zhodnotil lépe, než kdyby je nechal ležet na spořicím účtu, rozhodl se, že zvolí středně rizikovou investiční strategii. Převážnou část peněz vloží do finančních produktů s fixním výnosem (jako jsou například nemovitostní úvěry na Investownu) a menší část do rizikovějších aktiv typu akcie. Investovat bude pravidelně každý měsíc, a to zmíněnou částku 5 tisíc Kč.

To ale neznamená, že by v Lukášově strategii v budoucnu nemohlo dojít k úpravám. Pokud se změní jeho životní situace (například se ve 27 letech odstěhuje do zahraničí a hypotéku odloží), přizpůsobí tomu i své investování.

Myslete na diverzifikaci

Pojem „diverzifikace“ je základem investování a pro začínající investory to platí dvojnásob. Najdete o něm obsáhlou kapitolu v každém kvalitním investičním průvodci, což rozhodně není náhoda. Pravidla diverzifikace totiž říkají, že bychom – lidově řečeno – neměli dávat všechna vajíčka do jednoho košíku.

Jako diverzifikace se v investování označuje rozložení investic mezi různé druhy aktiv. Investor diverzifikací snižuje riziko ztráty a zvyšuje šanci na dlouhodobě stabilní výkonnost svého portfolia.

Nováčci občas mívají tendenci vložit všechny své peníze do finančního produktu, o kterém jim řekl kamarád na pivu, aniž by si zjistili jakékoliv další podrobnosti. To rozhodně není dobrý nápad – v případě selhání investice totiž investor přijde o všechny peníze najednou.

Proto je už při stanovování investiční strategie klíčové myslet na diverzifikaci. Její míra pak záleží na konkrétní situaci každého jedince. Zatímco investor s vyšší tolerancí k riziku diverzifikuje mezi 3-4 aktiva (finanční produkty), opatrnější jich může mít v portfoliu třeba 10.

O diverzifikaci investičního portfolia jsme podrobně psali v tomto článku.

Na začátku klidně investujte menší částky

Není potřeba za každou cenu a okamžitě investovat statisíce, které jste si léta poctivě střádali. U nováčků je někdy lepší, když na úvod investují menší částky, a teprve až se ve světě investic zorientují, „pošlou vydělávat“ větší částky.

Věděli jste, že do nemovitostních úvěrů na Investownu můžete investovat už od 500 Kč? Jde tak o ideální platformu pro všechny začínající investory, kteří hned nechtějí, případně nemohou investovat větší obnos financí.

Bez pravidelného vzdělávání to nejde

Na závěr to možná nejdůležitější. Pokud jste se rozhodli pustit investování sami a nemáte s ním žádné zkušenosti, je klíčové se od začátku pravidelně vzdělávat. Což vlastně děláte už nyní, protože čtete tento článek.

Seznamujte se základními investičními pojmy, ptejte se zkušenějších investorů, čtěte knihy pro začínající investory nebo se inspirujte naučnými články, například u nás na blogu v sekci Vzdělávání.

Nemusíte hned být největším odborníkem na investice – důležité je se zorientovat v základech a zjistit, proč a jak chcete své peníze zhodnocovat.

Tento článek není investiční poradenství

Investown neposkytuje investiční poradenství. Jedná se o naučný článek se základními informacemi o začátcích v investování. Pro konkrétní rady doporučujeme využít služeb investičního poradce.